不妊治療で使える高額療養費制度とは?対象範囲や申請方法を解説

2022年4月に、不妊治療で行う人工授精や体外受精、顕微授精にも保険が適用されることになりました。保険診療で受けられる不妊治療の場合、患者様負担は3割負担となったことで、金銭面で負担が減った方もいらっしゃると思います。

しかし、もしかしたら、もっと金銭的負担を減らせるかもしれません。それが「高額療養費制度」です。不妊治療が保険適用となったことで、条件によっては、「高額療養費制度」も使えるようになりました。

そこで、今回は、不妊治療における高額療養費制度の適用範囲やどのくらい金銭的なメリットがあるかのシミュレーション、高額療養費の申請方法などについて解説いたします。

目次

2022年4月より不妊治療でも高額療養費制度が使えるように

高額療養費制度は、保険適用されている診療を行い、患者様が支払った医療費の自己負担が同一月(1日から月末まで)で一定額を超えた場合に、超過分を支給する(払い戻される)制度です。

公的医療保険(協会けんぽ・健康保険組合、共済組合、国民健康保険など )に加入しているすべての方が対象となり、公的医療保険制度に基づき、年齢と所得に応じた自己負担限度額が設定されています。

保険診療の場合、自己負担額は3割負担となりますが、それでも不妊治療による経済的負担は大きいため、高額療養費制度もあわせて活用することにより、さらに金銭的な負担を軽減できることがあります。

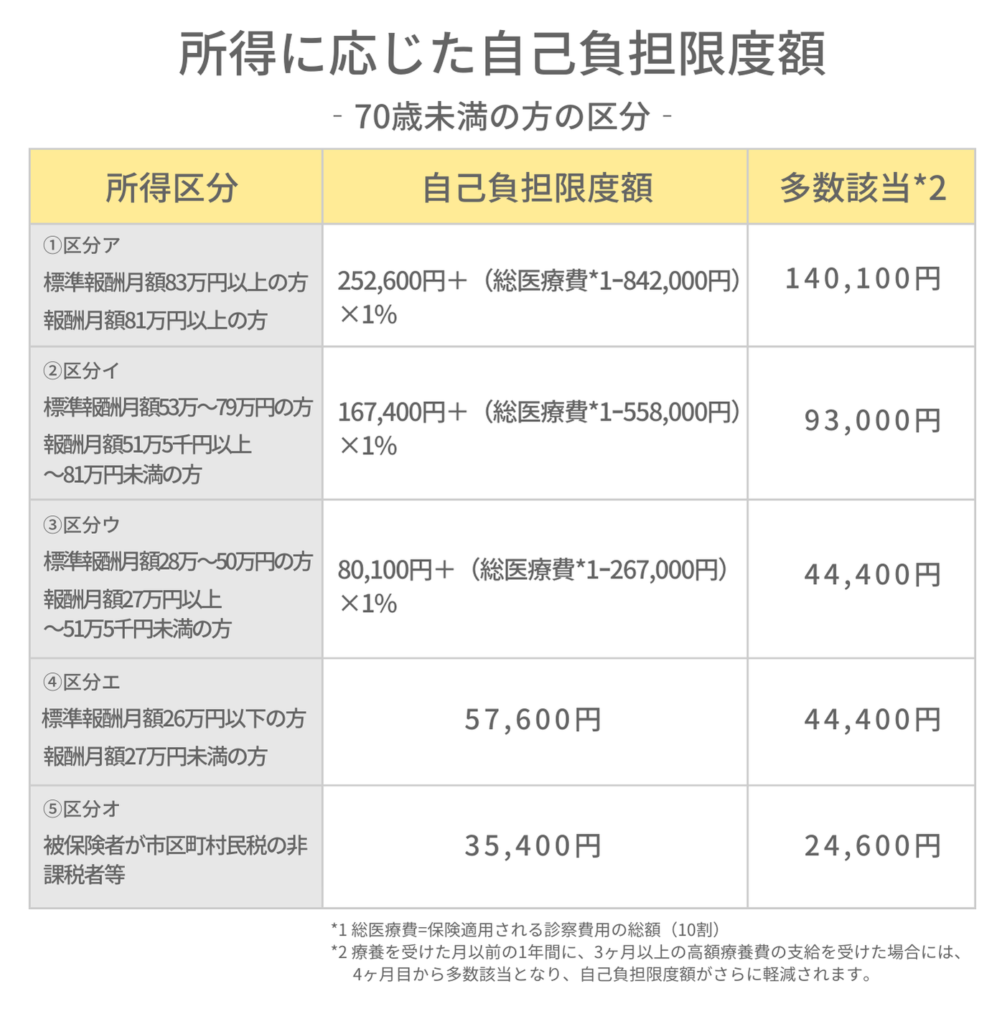

所得に応じた自己負担限度額

自己負担限度額は、年齢と所得に応じ決められています。

70歳未満の方は、以下の表を参考に、ご自身の自己負担額を確認することができます(所得区分は、本人または扶養されている家族の会社で健康保険に加入している場合)。

なお、国民健康保険に加入している方の場合は、所得区分が標準報酬月額ではなく所得に応じた区分となりますので、市区町村のホームページ等でご確認ください。

また、健康保険組合に加入している方の場合は、高額療養費に加え、健康保険組合独自の「付加給付」という制度があることがあります。付加給付がある場合は、高額療養費よりも低い自己負担額(例えば2万円~5万円程度で組合毎に設定)があり、その限度額を超えた額がさらに支給(返金)されます。

加入している公的医療保険制度に応じた違いがありますので、確認をしておきましょう。

不妊治療における高額療養費制度の適用範囲

不妊治療の場合、保険診療として認められている治療はこの制度の対象となります。

人工授精や体外受精、顕微授精も保険診療で行う場合は高額療養費制度の対象

2022年4月より、それまで自由診療として行われていた人工授精(AIH)や体外受精(IVF)、顕微授精(ICSI)も、一定の条件下では保険診療の対象となり、これに伴い高額療養費制度を利用することが可能となりました。

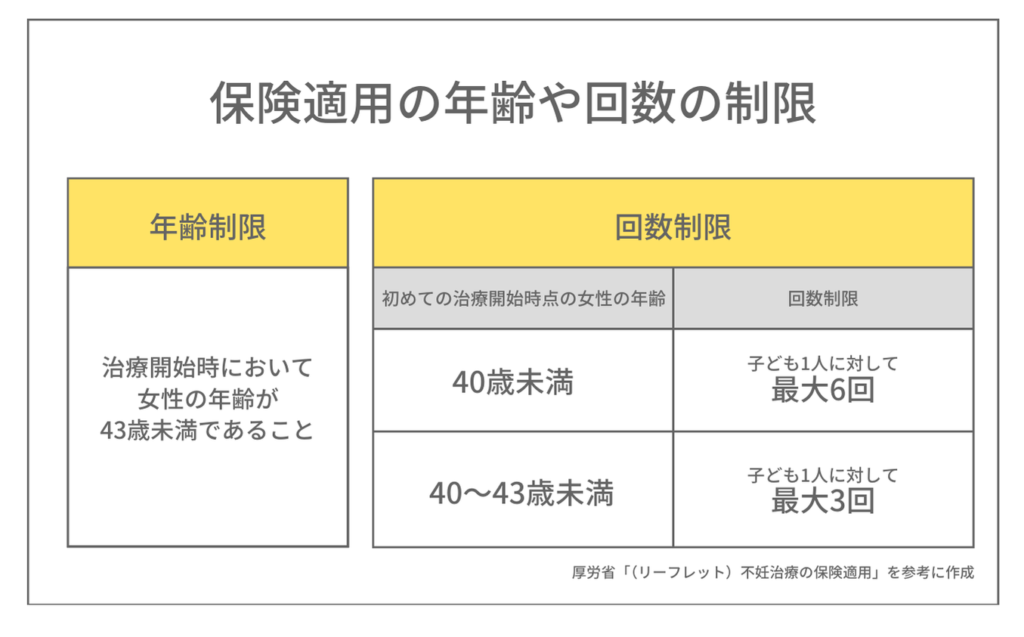

ただし、不妊治療における保険適用は、年齢や治療回数の制限が設けられており、特定の回数を超える治療は保険適用外となります。その場合、高額療養費の対象外となる点に注意が必要です。

(参考)不妊治療において、保険が適用される年齢と年齢に応じた回数

初めての治療開始時点の女性の年齢が

40歳未満の場合:子ども一人に対して最大6回まで

40歳~43歳未満の場合:子ども一人に対して最大3回まで

・回数は「胚移植」の回数でカウントします。

・妊娠12週未満での流産は、胚移植の回数1回にカウントします。

・妊娠 12 週以降に死産に至った場合や出産に至った場合はリセットされ、改めて年齢に応じた回数が保険適用となります。

・治療中に43歳を迎えた場合、その周期の胚移植で保険診療は終了となります。

高額療養費制度の支給申請の期限

高額療養費制度の支給申請の期限は、診療を受けた月の翌月の初日から2年です。

2年間の消滅時効にかかっていない高額療養費は、過去に遡って支給申請することができます 。

なお、

事前に「限度額適用認定証」を加入している公的医療保険制度から発行してもらい医療機関に提出すること、または、マイナ保険証(健康保険証利用登録を行ったマイナンバーカード)を使用することにより、窓口での支払い額を限度額までとする方法があります

ので、一つの医療機関での入院等で医療費が高額になる見込みがある場合にはぜひそちらを利用してください(後半でご説明します)。

不妊治療で高額療養費が使えない場合とは?

不妊治療で行うすべての診療が対象になるわけではありません 。

自由診療での不妊治療や先進医療は対象外

繰り返しですが、高額療養費制度は、保険診療の範囲でのみ適用されます。そのため、

自由診療として行われる不妊治療や、保険適用外の先進医療はこの制度の対象外です。

不妊治療の先進医療とは?

先進医療とは、厚生労働省から保険診療との併用を認められた高度な医療技術です。

現在、先進医療として認定されている医療技術は以下のリンクからご確認いただけます。

参考記事

▶不妊治療の先進医療とは?内容と現状、そして今後の見通しについて解説

不妊治療に関連する先進医療は、高額療養費制度の対象にはなりませんが、様々な自治体が助成をしてくれるようになってきています。

▼【全国一覧】不妊治療の先進医療も助成してくれる地域は?

さらに、医療保険やがん保険等の保険商品に付加できることが多い先進医療特約に加入している場合、先進医療による療養を受けた際の技術料と同額を給付金として受取ることができます。*

*加入されている先進医療特約が不妊治療の先進医療もカバーしているかは、契約内容にてご確認ください。

「差額ベッド代」「入院食」は対象外

差額ベッド代とは、大部屋ではなく、特別療養環境室と言われる個室や少人数の部屋を希望した際に発生する費用です。差額ベッド代は、公的医療保険の適用対象外である選定療養に分類されています。保険診療との併用は認められてはいますが、全額自費負担となります。

また、入院中の食事代は、健康保険から支給される入院時食事療養費と患者様が支払う「標準負担額」でまかなわれます。患者様が支払う標準負担額は、2024年6月から1食あたり490円に引き上げられました(それ以前は460円)。この標準負担額は、自己負担となり、高額療養費の対象から除外されます。

なお、住民税の非課税世帯の方など一部の方は「標準負担額」が軽減されます。

医療機関/医科・歯科/入院・通院別に月21,000円未満の場合は対象外

70歳未満の場合、受診者、医療機関、医科・歯科、入院・通院別に算出します。

それぞれ月の自己負担額が21,000円以上の金額が高額療養費制度の対象となります。

例えば、一人が同一月に複数の医療機関を利用した場合、以下のようになります。

(金額は1か月あたりの保険診療の自己負担合計額 *B病院のみ保険診療と先進医療を併用)

A病院:

(医科・通院)19,800円 ←高額療養費制度の対象にならない

(入院)

55,000円

←高額療養費制度の対象になる

B病院:

①(医科・通院)

35,000円

+②(先進医療)78,000円

☝保険診療と先進医療を併用した場合

①高額療養費制度の対象になる、②高額療養費制度の対象にならない

C病院:

(医科・通院)20,500円 ←高額療養費制度の対象にならない

(歯科・通院)5,500円 ←高額療養費制度の対象にならない

高額療養費の対象となる自己負担の合算は、

55,000円

+

35,000円

=90,000円となります。

これが、高額療養費制度の対象となり、自己負担限度額を超過した部分が高額療養費として払い戻されます 。

後述する「世帯で合算」する制度もありますので、そちらも参照してください 。

高額療養費制度の活用で、実際どれくらい費用負担が軽減できる?

窓口で1ヵ月(1日から末日までの分)30万円の自己負担額(3割負担)を支払ったケースについて、70歳未満で所得区分が「ウ」に該当する場合を例にシミュレーションした結果が以下です。

シミュレーション)

1ヵ月の総医療費(10割):

1,000,000円

窓口負担割合(3割):

300,000円

*全て高額療養費の対象として計算

↓

自己負担限度額:

70歳未満で所得区分が「ウ」の場合

80,100円+(

1,000,000円

-267,000円)×1%=

87,430円

87,430円を超えた分が高額療養費の払い戻し額となります。

この場合の払い戻される金額は

300,000円

―

87,430円

=212,570円

となります。

つまり、高額療養費制度を活用しないと300,000円の自己負担のところ、87,430円の自己負担でよくなるということです。

限度額適用認定証とは?

高額療養費制度は、まずは患者様が医療機関等に支払いをし、後日申請することで、1か月(1日から月末まで)に支払う医療費の自己負担限度額を超えた金額が払い戻される制度です。

しかし、医療機関等に支払う額が高額になることが予想される場合、限度額適用認定証を発行しておくことで、医療機関等での1か月の支払い額が最初から自己負担限度額までとなります。

高額療養費制度は後から払い戻されるとはいえ、一時的にまとまった額を支払わなくてはいけない場合もあり、医療機関等から提出される診療報酬明細書の確認が必要なため、払い戻しは診療月から3ヵ月以上かかる場合もあるとされています。

限度額適用認定証は、申請書を受け付けた月の1日(資格を取得した月の場合は資格取得日)から最長で1年間有効なため、一定期間あるいは複数の月で、医療機関等への支払いが高額になる見通しの場合、申請しておくと支出を抑えるとともに、手間を省くことができます。ただし、院外薬局の費用負担があった場合は病院の支払い上限に合算されていないことや、複数の医療機関または家族の合算制度を使う場合には限度額認定証では対応できないので、後日、高額療養費の申請書を提出し精算(払い戻し)する方法のみとなります。

なお、限度額適用認定証はこれまで事前の申請や認定証の発行が必要でしたが、マイナンバーカードの健康保険証利用により、限度額適用認定証の準備が不要になりました。オンライン資格確認を導入している医療機関等であれば、窓口でマイナ保険証(健康保険証利用登録を行ったマイナンバーカード)を提出し、「限度額情報の表示」に同意することで利用できます。

マイナポータルから医療費(保険診療にかかった費用)の「窓口負担相当額」と「保険者の負担額」も確認することができます。

不妊治療は中長期で取り組まれることが多いため、高額療養費制度や限度額適用認定証などを上手く活用されるとよいでしょう。

高額療養費の申請手続きと注意点

必要書類や申請手順

高額療養費制度を利用するためには、公的医療保険(協会けんぽ・健康保険組合や共済組合、国民健康保険など)に申請を行う必要があります。申請に必要な書類は、各サイトで確認することができます。

診療明細と領収書は必ず保管

治療を受けた病院から渡される診療明細書と領収書を必ず保管しましょう。これらの書類は、高額療養費の申請時や医療費控除の申請時、また個人で加入されている医療保険等の給付金申請時にも必要となる大切な書類です。

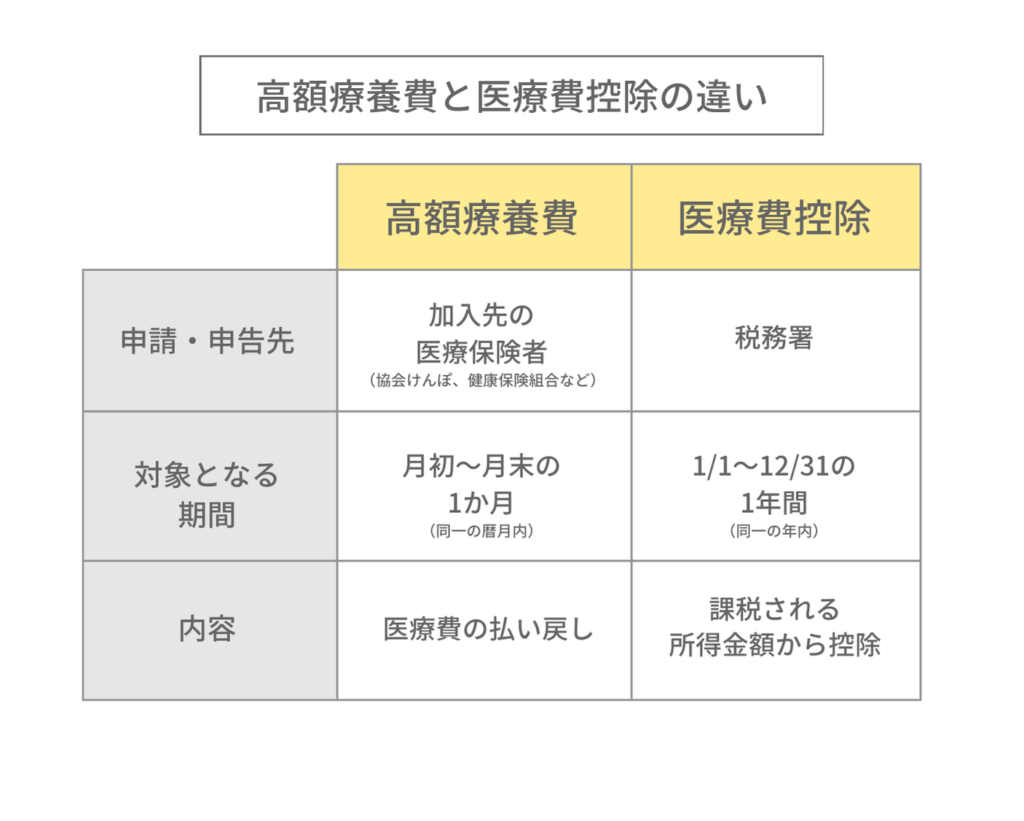

医療費控除との違い~高額療養費との併用は可能?

高額療養費も医療費控除も医療費を多く支払った際の金銭的負担を軽減するための制度であるという点は一緒です。しかし、どのような形で負担が軽減されるかが異なります。

高額療養費と医療費控除の違い

高額療養費:

[申請・申告先]加入している医療保険者(協会けんぽ・健康保険組合、共済組合、国民健康保険など)

[対象期間]月初~月末の1か月

[対象となる医療]保険診療

[内容]所得に応じた自己負担限度額を超える医療費の払い戻しが行われる

医療費控除:

[申請・申告先]税務署

[対象期間]1/1~12/31の1年間

[対象となる医療]保険診療に加え、保険適用外の医療費等も含まれる(美容や健康増進などが目的の場合は対象外。対象となるものはこちら を参照ください。)

[内容]医療費が一定額(10万円または総所得金額等が200万円未満の方は、総所得金額等の5%)を超えた場合に、その超過分が課税される所得金額 から控除される

高額療養費と医療費控除の併用について

高額療養費制度を利用して医療費の一部が払い戻された場合でも、

残りの自己負担額や自由診療で発生した医療費(美容や健康増進などが目的のものは除く)は、医療費控除の対象となります。

そのため、両者を併用することで、さらに負担を軽減することが可能です。

※高額療養費として支給を受けた金額は医療費控除の対象から除かれます。また、高額療養費以外にも給付を受けていれば、医療費から除かれる場合があります。

不妊治療で高額療養費制度を活用する際のよくある疑問

① 専業主婦の場合、高額療養費制度はどのように申請するのか?

夫の健康保険の扶養に入っている場合、その医療保険に対して申請を行うことになります。

また、高額療養費には、「世帯合算」という方法があり、同一世帯内で自己負担額(※)を合算し、世帯所得に基づいた限度額を超えれば高額療養費制度を利用できます。この場合の「世帯」は住民票上のくくりではなく、同じ公的医療保険に加入し、保険証の記号番号まで同じ場合、「世帯」とされます。(例えば、夫婦で一緒の家に住んでいても、共働きで、それぞれ別の公的医療保険に加入している場合、世帯合算はできませんので、妻本人のみを対象とし申請します。)

専業主婦等は多くの場合、夫が加入する公的医療保険に扶養家族として加入しているかと思いますが、その場合は、夫と妻は世帯合算できることになりますし、夫が自営業で夫婦共に国民健康保険に加入している場合も合算できます。

(※)70歳未満の場合、受診者、医療機関、医科・歯科、入院・通院別に算出し、それぞれ月の自己負担額が21,000円以上の金額

シミュレーション )

夫の所得区分が「ウ」で、夫・妻ともに70歳未満という条件で

1か月でかかった保険診療の窓口負担が以下の場合

夫/A病院:(医科・通院)30,000円

B病院:(医科・通院)42,000円

夫合計/

[(高額療養費の対象となる)窓口負担(3割)]72,000円

[総医療費(10割)]100,000円+140,000=240,000円

妻/C病院:(医科・通院)270,000円

D病院:(医科・通院)12,000円 ←合算対象外

E病院:(歯科・通院)21,000円

妻合計/

[(高額療養費の対象となる)窓口負担(3割)]291,000円

[総医療費(10割]900,000円+70,000円=970,000円

夫と妻の1ヵ月の

窓口負担(3割):72,000円+291,000円=

363,000円

総医療費(10割):240,000円+970,000円=

1,210,000円

↓

自己負担限度額:

80,100円+(

1,210,000円

-267,000円)×1%=

89,530円

89,530円

を超えた分が高額療養費の払い戻し額となります。

この場合の払い戻される金額は

363,000円

―

89,530円

=273,470円

となります。

② 不妊治療の体外受精や顕微授精で、保険が適用される上限回数を超えた場合、それ以降、高額療養費制度は利用できない?

不妊治療の場合、保険が適用される上限回数を超えると、保険診療の対象から外れるため、それ以降の治療は高額療養費制度の対象になりません。

③ 不妊治療をしていることを会社には伝えていないが、高額療養費制度を利用すると会社にバレてしまう?

高額療養費制度の申請は、会社員として健康保険に加入している場合、会社を通して行うこともできますが、書類を直接取り寄せて(最近はほとんどがネットからダウンロード可能)、記入し、自分で直接申請することができます。または、限度額認定証かマイナ保険証を使い、あらかじめ限度額までしか窓口負担しなくて済む方法をとれば、1件(同じ病院、同一人物)であればそこで完結しますので後日申請する必要もありません。

本人が直接、高額療養費の申請を行った場合、通常は医療費の詳細が会社に通知されることはありません。多くの会社の健康保険や国民健康保険では、医療費の払い戻しや限度額適用の明細通知が本人宛に直接送付されるため、会社に対して治療内容が知られることは基本的にありません。

夫の扶養に入っている専業主婦の方や、社員であっても、会社側が医療費の詳細や治療内容を知ることはありません。

ただし、健康保険組合の場合には、高額療養費の給付金を会社を経由して支給する場合があります。その場合でも、支給される額のみ会社に通知され、療養の内容は会社にはわかりませんが、治療に関するプライバシーを心配する方は、申請前に健康保険組合に確認をとることで、より安心して利用できます。

④ 治療が月をまたぐと損をするというのはどういう意味?

高額療養費制度は、1か月ごと(1日から末日まで)の医療費が一定額を超えた場合に適用される仕組みです。そのため、月をまたいで治療が行われると、各月ごとに自己負担額が計算されるため、トータルの負担が増える可能性があります。

例えば、1月と2月に分けて治療を行った場合、それぞれの月で自己負担限度額の計算が行われるため、1か月にまとめて治療を行った場合よりも自己負担額が多くなってしまうことがあります。特に高額な治療が必要な場合や連続した治療が求められる場合は、治療のタイミングを月の中で調整することも費用を抑える方法の一つです。治療が最優先ではありますが、柔軟にスケジュールを調整できる場合は、事前に医療機関と相談してみるのもよいでしょう。

[参考記事]

以下の記事では、「不妊治療に使える民間保険商品を徹底比較」など、実際に保険を検討する際にも参考にできる内容が紹介されています。

不妊治療は民間保険でカバーできる?2026年最新の保険適用事情と賢い選び方を徹底解説/生殖医療クリニック錦糸町駅前院

不妊治療でも利用できる高額療養費に関するまとめ

今回は、高額療養費ついてご紹介しました。体外受精や顕微授精などの不妊治療は、保険適用となっても医療費が高額になることもあります。

高額療養費の適用範囲や申請方法などをご確認いただき、必要に応じて活用いただければと思います。

・高額療養費制度は、保険適用されている診療を行い、患者様が支払った医療費の自己負担が同一月(1日から月末まで)で一定額を超えた場合に、超過分を支給する(払い戻される)制度。

・公的医療保険(協会けんぽ・健康保険組合・共済組合、国民健康保険など)に加入しているすべての方が対象で、公的医療保険制度に基づき、年齢と所得に応じた自己負担限度額が設定されている。

・高額療養費制度の支給申請の期限は、診療を受けた月の翌月の初日から2年。2年間の消滅時効にかかっていない高額療養費は、過去に遡って支給申請することができる。

・事前に「限度額適用認定証」を加入している公的医療保険制度から発行してもらい医療機関に提出すること、または、マイナ保険証を使用することにより、窓口での支払い額を限度額までとする方法がある。

・自由診療での不妊治療や先進医療、「差額ベッド代」「入院食」は、高額療養費の対象外

・医療機関/医科・歯科/入院・通院別に月21,000円未満の場合も高額療養費の対象外

・高額療養費制度を利用して医療費の一部が払い戻された場合でも、残りの自己負担額や自由診療で発生した医療費(美容や健康増進などが目的のものは除く)は、医療費控除の対象となる。

この記事の監修者

小谷社労士事務所

特定社会保険労務士

小谷 富士子 所長

新卒入社した会社で人事部に配属され人事労務業務を経験。その経験を生かし、1996年、社会保険労務士資格を取得。

二子を出産後、(正確には第二子妊娠中)2000年に開業、小谷社労士事務所を設立して現在に至る。今年で25周年。

顧問先企業の社会保険・労基法等に関連する手続代行のほか、就業規則の作成、給与計算、日常的な労務管理の相談やサポート、コンサルティングなどを行っている。

著書(共著)

「人事・労務ビジネスフォーム全書」(日本法令)、「労働・社会保険の書式・手続完全マニュアル」(日本法令)、「嘱託産業医のための治療と仕事の両立支援の進め方」(産業医学振興財団)

人気記事

-

胚移植後のNG行動~立ち仕事・ウォーキング・スクワット・旅行はダメ?

-

一番妊娠しやすい日はいつ?オギノ式での排卵日の計算方法や体の変化で予測する方法

-

体外受精で考えられる9つのリスク~母体や子ども障害など将来への影響は?

-

胚移植後の症状や注意すべき兆候を医師が解説

-

妊活中いつならお酒を飲んでも良い?お酒以外で控えるべき飲み物や医師お勧めの飲み物も紹介

-

子宮内フローラって何だろう?~生理痛・におい・性感染症など“今の悩み”から、将来の妊娠・出産まで関わる菌のこと

-

不妊治療で出産を叶えるために。「卵子の質」を高める食生活と運動とは?

-

流産の兆候と原因は?心拍確認後の流産率や流産後の妊娠可能性・妊娠再開までの目安を解説

-

【医師監修】妊活で知っておくべき精子の寿命や古い精子のリスク、良い精子の作り方

-

不妊治療は保険と自費どちらにすべき?将来を見据えた選択と治療の考え方

関連記事